私は若いころにその頃の仕事の関係上でFXの裁量トレードを行う機会がありましたが、

当時ではどうしても自分がFXで負ける原因に気付くことができず、

ある時から裁量トレードを中断し、

機械的にシグナルに従って売買を繰り返すシステムトレードに転向しました。

私がシステムトレードに転向した当時は、

まだ自動売買を正確に行える設備は整っていなかったため

(本当は合ったのかもしれませんが)

自分の一切の感情を売買判断に持ち込まずに、

手動でシステムトレードを行っていました。

FXは単なる投機的な売買だけでなく、

- 「どうしても米ドルを買わなければいけないときがある」

- 「どうしても日本円にしなければいけないときがある」

などの特性があり、

また、その特性は時間帯によってハッキリしているため、

その時間帯に合わせて実需を利用することで、

物理的に期待値をプラスにすることができます。

このような売買をするようになってから

FXで勝てるようになったわけですが、

それを途中で、手動ではなく、自動で行えるようにしたのが、

GINZO_System。

GINZO_Systemは、もともと手動で行っていた売買を

自動的に行えるようにしただけのものですが・・・、

近年では、

「EAでは勝てない」

という考えも多く耳にすることがあります。

長くEA・システムトレードで収入を得続けている私にとってはオカシな話なのですが、

「EAでは勝てない」という考えの人の気持ちもよくわかります。

そのような考えの人の多くに、

「良いと思われるEAは過剰に最適化されているから勝てない」ということも

挙げられるようで、…確かにそのような場合もあることでしょう。

しかし、私としては、「多くのEAは勝てない」ということに対し、

もっと大きく根本的な要因があると思います。

それは、

自動売買システム作成時に重大な点を見逃してしまうと、

シミュレーション結果と実際の売買の結果が違うEAができるから。

多くのEA作成者がどのようなEAの作り方をしているかわかりませんが、

作成したEAは必ずメタトレーダーでバックテストを行っているはずです。

そのバックテスト方法は、大きく3つ。

- 全ティック

- コントロールポイント

- 始値のみ

これに対し、多くのEA作成者は、最も信頼性の高い、

「全ティック」を最終的に選択して、EAのパフォーマンスを確認していることでしょう。

しかし、

これが思わぬ落とし穴。

バックテスト方法として「全ティック」を選択すると、

EAによっては確かに比較的信憑性の高い結果が出てきますが、

当然ながら、その「全ティック」の値動きは、実際のものではありません。

コントロールポイントを選択した値動きはもちろんのこと、

全ティックの値動きも、実際にはメタトレーダーがヒストリカルデータに合わせて

自然な値動きを見せるように作り上げているだけのものであるため、

実際の値動きに合わせたEAを作成したつもりが、

実際にはメタトレーダーの値動きに合わせたEAが出来上がる場合が多いです。

メタトレーダーの全ティックの値動きは、実に特徴的で、

実際にメタトレーダーの値動きならば、

私でも裁量トレードでいくらでも勝ててしまいます。

- 過去20年以上のデータで検証

- スプレッドも的確に考慮されている

- 全ティックでのバックテストでも検証

- どの年においても成績が良い

・・・そんなEAでも、実際にリアルで動かしてみると機能しないのは、

おそらく、根本的に危険なEAの作り方をしているためだと私は思います。

(過去2~3年間という短い期間しか検証できていないEAは論外とします)

これに対し、

GINZO_Systemでは、

そもそも手動で行っていた売買を自動化しただけですので、

EA作成のワナにハマっていることはまずありません。

また、もともと手動の時も「始値での売買」をしていたので、

メタトレーダーによっても、正確な検証を行うことができます。

EAは、自分が売買しなくても自動的にお金を稼いでくれる

素晴らしいツールです。

賢くEAで勝つためには、

長期間による全ティックバックテストだけにとらわれず、

「そのEAを始値のみで売買するとどうなるのか」

本当に優秀な売買システムならば、

始値のみの売買でも十分に優位性を出せると考えています。

始値のみでも優位性を出せるEAを使う。

これが、EAで勝ち続けるための重要な条件の1つだと考えます。

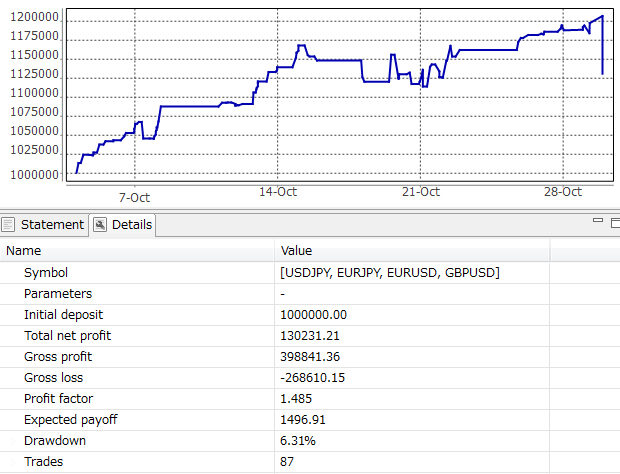

さて、GINZO_Systemの当月の成績です。

当月の運用成績

2010年10月1日~31日の自動売買(EA)運用成績です。

当月は、ユーロがらみの相場が本来の為替値動きから多少崩れてしまったようです。GINZO_System_EURUSDは少しだけプラスですが・・・、全体的にユーロがらみの結果が普段より良くありませんでした。

この理由は、単純にユーロがらみで投機筋が動いただけ。

私のシステムは、全て「需要による値動き」に着目しているので、「需要」を超える「投機」が起こった場合には、大きく利益が上がるか、多少のマイナスが発生するかのどちらかになることが多いです。

「投機」が本来の需要と同じ方向に動いた場合には、「+需要+投機」による大きな利益、逆に、「投機」が本来の需要と逆の方向に動いた場合は、「+需要-投機」となりますので、「需要>投機」の場合は少なめの利益、「需要<投機」の場合は損失となります。

この「投機」に着目するシステムもあるのですが、私は効率が悪いと考えて採用していません。やはり、FXは「需要」に着目してそのスパンを利用することが最も堅実的且つ効率が良いと考えています。

システム別 運用成績

| EA | プロフィット ファクター |

運用資金100万円に対する損益 | 最大 ドローダウン |

月利 |

|---|---|---|---|---|

| GINZO_System_USDJPY | (全勝) | +32696円 | 0.65% | +3.2% |

| GINZO_System_EURUSD | 1.29 | +24272円 | 3.92% | +2.4% |

| GINZO_System_EURJPY | 0.81 | -8040円 | 4.83% | –0.8% |

| GINZO_System_GBPUSD | 2.60 | +103286円 | 4.68% | +10.3% |

| GINZO_System_A | (全勝) | +34188円 | 0.57% | +3.4% |

| GINZO_System_B | 0.26 | -56172円 | 7.81% | -5.6% |

| 統合 | 1.48 | +130231円 | 6.31% | +13.0% |

運用資金(口座)別 運用成績

| スタート資金 | 最大ドローダウン額 | 当月利益額 | 2009年1月からの 通算利益額 |

|---|---|---|---|

| 20万円(複利) | 1034272円 | +2130831円 | +18321844円 |

| 100万円(単利) | 76119円 | +130231円 | +5294738円 |

| 3000万円(単利) | 2283570円 | +3906930円 | +158843140円 |

※2009年1月より、目的別に口座を3つに分けて管理をしています。

- 20万円複利運用口座

長期運用による資産形成を目的として、基本的に一切資金の引き出しを予定していない口座 - 100万円単利運用口座

年ベースのシステムパフォーマンス分析を目的として、シンプルな金額で運用している口座 - 3000万円単利運用口座

実際の毎月の収益を目的として、毎月 利益額を引き出している口座

2009年1月~当月最新の資金推移

| 年 | 運用資金100万円に対する損益 | 平均月利 |

|---|---|---|

| 2009年 | +3184076円 | +27.2% |

| 月 | 運用資金100万円に対する損益 | 月利 |

|---|---|---|

| 2010年1月 | +366164円 | +36.6% |

| 2010年2月 | +280676円 | +28.0% |

| 2010年3月 | +188964円 | +18.9% |

| 2010年4月 | +250142円 | +25.0% |

| 2010年5月 | -115921円 | -11.6% |

| 2010年6月 | +83872円 | +8.3% |

| 2010年7月 | +140253円 | +14.0% |

| 2010年8月 | +221424円 | +22.1% |

| 2010年9月 | +269382円 | +26.9% |

| 2010年10月 | +130231円 | +13.0% |