「FXで稼ぐとは、どういうことなのだろうか?」

このことについて真剣に考えるようになってから、

私はFXで有効なプログラムを構築できるようになり、

安定して稼ぐことができるようになりました。

もし、FXで稼ぐということの本質を考えることがなかったとしたら、

そのための有効なシステムを構築できることはおろか、

ずっとFXの世界のカモでいたことと思います。

FXについて、今でこそ「FXとは他の人から安く買って他の人に高く売ること」という

基本的な考え方を本質的に理解できるようになっていますが、

FXで負け続けていた若いころの私は、

「ほかの人から買って他の人に売っている」という意識は全くなかったように思います。

若いころの私は、漠然と「何か相場というお店があって、そのお店とやり取りしている」

という感覚でいたことから、

FXとは単純に「上がる・下がるを当てるゲーム」だと思っていました。

FXで稼ぐためには、上がる下がるを当てること。

当てる確率を高めることによって、FXで稼ぐことができるようになる。

・・・そんな勘違いをしばらくしていました。

その頃の一番の勘違いは、ゲームの相手を認識していなかったということ。

FXは、買いボタンをクリックすればすぐに買えるし、

売りボタンをクリックすればすぐに売れる。

その売買は、相手も見えないし、商品も見えないのだから、

まるで1人の世界で1人用のゲームをしているみたいな感覚に

陥りやすいと思います。

例えるならば、コインを投げて表が出るか裏が出るかを当てるゲームを

1人でしているようなもの。

でも、実際は、大間違いでした。

FXでも、ちゃんと実在する対戦相手がいるということに気が付いていませんでした。

対戦相手を認識していなかったということは、

そもそも、それ自体で勝負の土台に上がれません。

- 将棋でいえば、相手が何を指そうが、自分の手を変えないようなもの

- ジャンケンでいえば、相手の後出しに気付かないようなもの

- 麻雀でいえば、毎回自分の役を全力で揃えようとするもの

- 野球のピッチャーでいえば、バッターを無視してずっと投げやすいド真ん中を狙って投げ続けるようなもの

- 医者でいえば、患者を知らずに薬を出そうとするもの

- 弁護士でいえば、裁判官や相手の弁護士を見ずに裁判するようなもの

- 営業でいえば、営業トークの雛形を機械的に発するだけのようなもの

FXでは相手というものが見えづらい特徴があるので、

自分は誰に負けてどのようにお金を取られているのかが分かりづらいですが、

それが分かるようになれば、

FXで稼げないはずがありません。

なぜなら、FXの世界では対戦相手を認識していないカモが多いのだから。

仮にFXの対戦相手を認識している人だけが相場の世界で生き残っているとしても、

その中のほとんどは、自己中心的な売買をしています。

自己中心的な売買とは、相手の都合や状態を考えずに、

自分の都合で思うように売買をしてしまうこと。

恋愛でも、自分がしたいように自分が喜ぶことだけを考えていては

ほとんどの場合は嫌われて失敗するように、

営業でも、相手の都合を考えずに自社の商品を売りたい売りたいだけでは

まず買ってはもらえないように、

実際に目に見える相手がいる場合でも自分中心に行動する人が多いのですから、

FXの世界では なおさら多いです。

そのように、自分の手しか考えれていない人がいるのですから、

こちらは相手の手を利用した上手な攻撃をすれば、

弱い相手には負けるわけがありません。

FXの世界でいう「弱い相手」というのはいろいろあると思いますが、

私がターゲットにしているカモは、

下手な逆張りをしている人です。

値動きのチャートや値段の動き方を見ていると、

明らかに売る側が押しているのにも関わらず、

「今 安い値段で買えるから買う」という人が必ずいます。

そういう人が必ずいるので、それを見つけて、まずは売ってあげる。

そして、売りが押しているので、下がる確率が高い。

だから、そこが安いと思って買った人は、間違いによって損切りをする。

買っていた人の損切りは売りということなので、

その損切りのために、こちらが買ってあげる。

このようにして「弱い人」「損をする人」をカモとして

自分の利益を上げるというのが、FXで稼ぐ本質と考えているので、

本質的に言えば、エントリーポイント探しはカモ探しといえますし、

決済ポイントはカモ打ちといえると思います。

・・・考え方は決してキレイではありませんが、

勝負の世界では、いかに対戦相手を負かすかが重要です。

この重要なことに気付かず、

いかに自分が勝つかばかりを考えている人に、

負けるはずがありません。

繰り返しになりますが、

FXでは、自分が勝つことばかりを考えているカモが多い。

だから、FXで稼げないはずがありません。

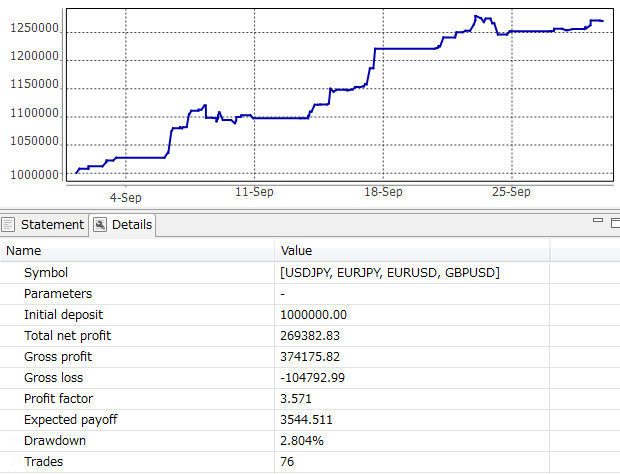

さて、当月の運用成績です。

当月の運用成績

2010年9月1日~30日の自動売買(EA)運用成績です。

当月も、ほぼパーフェクトな運用結果。私が手動でシステムトレードを行っていた時から使っているGINZO_System_USDJPY等全てプラスでしたし、システムトレードを完全自動化してから加えたGINZO_System_AやGINZO_System_Bも、通常通り全勝という結果になりました。この2つは「本当においしい相場だけをとる」「相場でお金が落ちていたら拾う」ようなイメージですので、売買回数は少ないものの、無計画なナンピン等はせずに基本的に勝率が90~100%あります。

ただ、この2つだけではトータルの「利益額」そのものが少ないので、中心のGINZO_System_USDJPY等の資金推移をより滑らかにする目的で、同時稼働しています。

ところで、先月、約1ヶ月半の車旅から帰ってきました。旅の間はシステム状況を見ていませんでしたので、帰ってきて運用結果を確認して、今回も安心。自分が何もしなくてもシステムが動いてお金が増えているということは、自動売買システムトレーダーの特権ですね。

システム別 運用成績

| EA | プロフィット ファクター |

運用資金100万円に対する損益 | 最大 ドローダウン |

月利 |

|---|---|---|---|---|

| GINZO_System_USDJPY | 1.13 | +3214円 | 2.60% | +0.3% |

| GINZO_System_EURUSD | 10.12 | +122863円 | 3.20% | +12.3% |

| GINZO_System_EURJPY | 5.17 | +38320円 | 2.20% | +3.8% |

| GINZO_System_GBPUSD | 1.49 | +27632円 | 4.32% | +2.7% |

| GINZO_System_A | (全勝) | +52131円 | 0.88% | +5.2% |

| GINZO_System_B | (全勝) | +25221円 | 0.73% | +2.5% |

| 統合 | 3.57 | +269382円 | 2.80% | +26.9% |

運用資金(口座)別 運用成績

| スタート資金 | 最大ドローダウン額 | 当月利益額 | 2009年1月からの 通算利益額 |

|---|---|---|---|

| 20万円(複利) | 361661円 | +3474533円 | +16191013円 |

| 100万円(単利) | 33039円 | +269382円 | +5164507円 |

| 3000万円(単利) | 991170円 | +8081460円 | +154936210円 |

※2009年1月より、目的別に口座を3つに分けて管理をしています。

- 20万円複利運用口座

長期運用による資産形成を目的として、基本的に一切資金の引き出しを予定していない口座 - 100万円単利運用口座

年ベースのシステムパフォーマンス分析を目的として、シンプルな金額で運用している口座 - 3000万円単利運用口座

実際の毎月の収益を目的として、毎月 利益額を引き出している口座

2009年1月~当月最新の資金推移

| 年 | 運用資金100万円に対する損益 | 平均月利 |

|---|---|---|

| 2009年 | +3184076円 | +27.2% |

| 月 | 運用資金100万円に対する損益 | 月利 |

|---|---|---|

| 2010年1月 | +366164円 | +36.6% |

| 2010年2月 | +280676円 | +28.0% |

| 2010年3月 | +188964円 | +18.9% |

| 2010年4月 | +250142円 | +25.0% |

| 2010年5月 | -115921円 | -11.6% |

| 2010年6月 | +83872円 | +8.3% |

| 2010年7月 | +140253円 | +14.0% |

| 2010年8月 | +221424円 | +22.1% |

| 2010年9月 | +269382円 | +26.9% |